두산에너빌리티(Doosan Enerbility)가 역사적인 10만 원 시대를 열었습니다. 52주 신고가 경신과 체코 원전 수주, SMR 전용 공장 착공 모멘텀을 중심으로 향후 주가 전망과 수급을 심층 분석합니다.

📰 최신 주요 뉴스

- 체코 원전 3,200억 규모 증기터빈 공급계약 체결: 두산에너빌리티는 체코 자회사인 두산스코다파워와 함께 원전 핵심 설비인 증기터빈 및 제어시스템 공급 계약을 맺으며, 올해 본격적인 수주 랠리의 신호탄을 쏘아 올렸습니다. (출처: 디지털투데이)

- SMR 전용 공장 착공 및 2026년 수주 목표 13조 제시: 2028년 완공을 목표로 경남 창원에 SMR 전용 공장을 신설하며, 글로벌 SMR 파운드리로서의 입지를 굳히고 있습니다. (출처: 머니투데이)

📊 1. 기술적 분석: 거침없는 하이킥, 10만 원 안착

두산에너빌리티의 차트는 그야말로 ‘우상향의 정석’을 보여주고 있습니다.

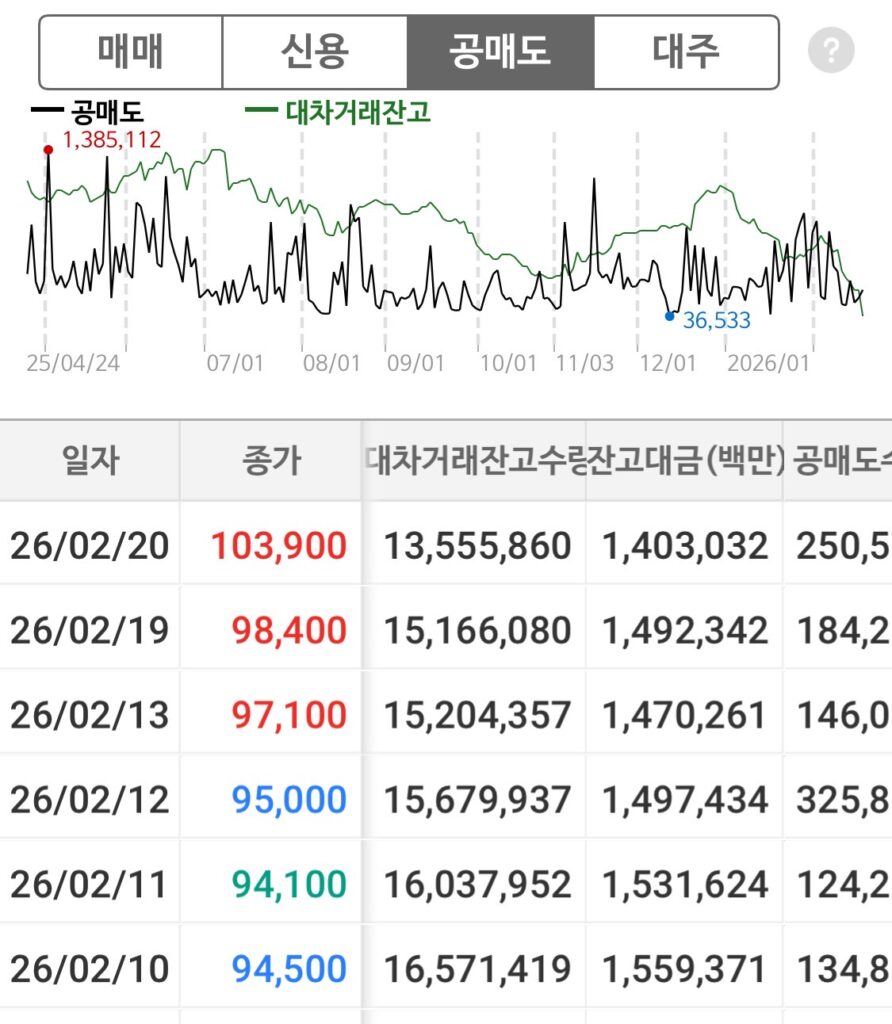

- 현재 주가: 103,500원 (+5.18%, 2월 20일 기준)

- 신고가 랠리: 52주 최저가인 19,960원 대비 무려 400% 이상 상승하며 장기 박스권을 완전히 돌파했습니다. 장중 106,800원을 찍으며 역사적 고점을 경신 중입니다.

- 이동평균선: 20일, 60일, 120일 선이 완벽한 정배열을 그리며 상승 에너지를 지지하고 있습니다. 단기 과열권 진입 우려도 있지만, 수주 모멘텀이 워낙 강력해 추세 붕괴 전까지는 보유 관점이 유리합니다.

차트 분석: 9만 원대의 강력한 저항선을 뚫어내고 10만 원 위에서 지지력을 테스트하고 있습니다. 10만 원이 이제는 탄탄한 지지선으로 작용할 가능성이 높습니다.

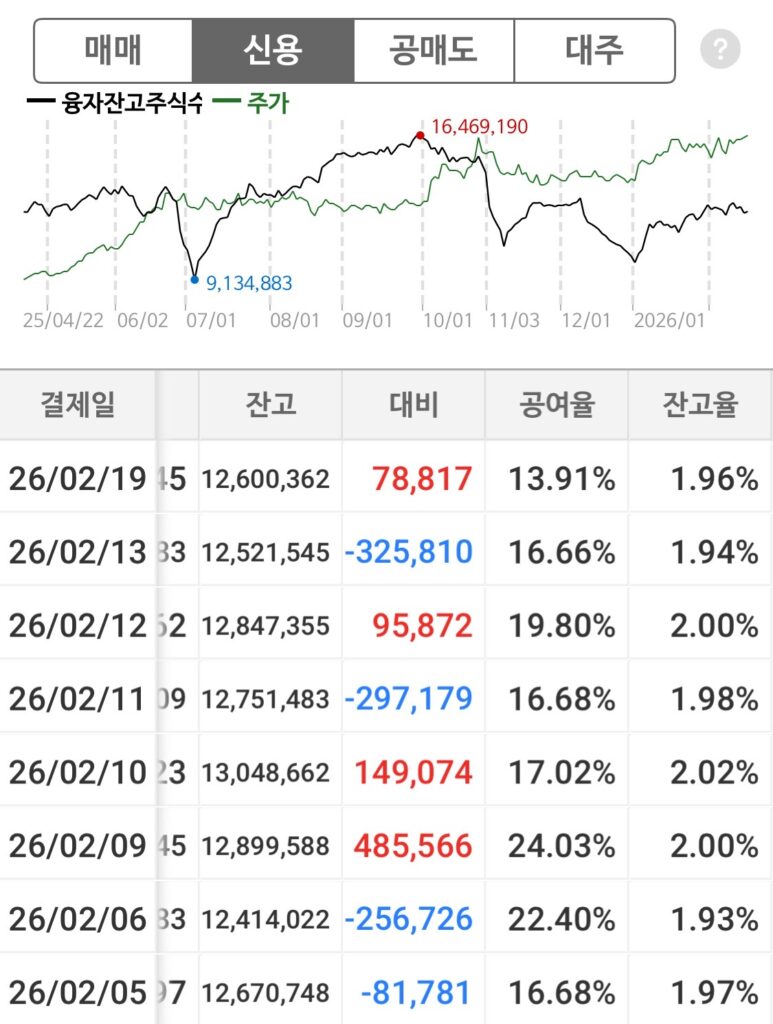

👥 2. 수급 분석: 외국인과 기관의 쌍끌이 ‘Love Call’

주가가 10만 원을 돌파하는 과정에서 가장 긍정적인 부분은 수급의 질입니다.

- 외국인 및 기관: 최근 상승 랠리는 개인이 아닌, 외국인과 기관의 강력한 동반 매수세가 뒷받침하고 있습니다. 특히 SMR 시장의 글로벌 허브 역할을 할 수 있다는 기대감이 글로벌 자금을 끌어모으고 있습니다.

- 내부자 동향: 최근 임원진의 일부 장내 매도 공시가 있었으나, 전체 발행 주식 수 대비 미미한 수준(6,688주 등)으로, 주가 상승에 따른 단순 차익 실현으로 풀이되어 추세에 미치는 영향은 제한적입니다.

🔍 3. 재무 및 수주 가이던스 분석

- 2025년 결산 실적: 자산총계 26.3조 원, 자본총계 11.6조 원으로 재무 건전성이 크게 개선되었습니다.

- 본업의 힘: 2025년 별도 기준 수주액이 역대 최대치인 14.7조 원을 기록하며, 대형 원전 공백기를 가스터빈과 신재생 사업으로 완벽히 메워냈습니다.

- 2026년 전망: 증권가에서는 에너빌리티 부문의 영업이익이 내년 1조 원을 돌파할 것으로 내다보고 있으며, 목표 주가를 최대 16만 원까지 상향 조정하는 리포트가 쏟아지고 있습니다

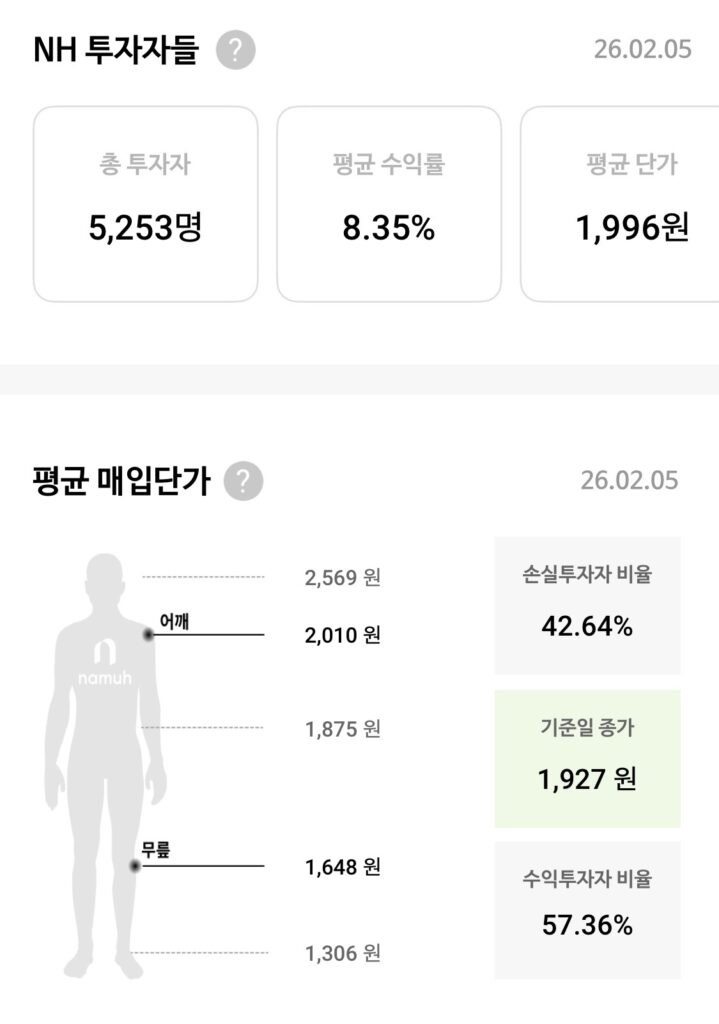

📈 4. 투자자 통계: 이제는 수익을 즐길 때

과거 1~2만 원대에서 긴 인고의 시간을 보냈던 주주님들에게는 보상의 시간이 찾아왔습니다.

| 구분 | 주요 포인트 |

| 목표 주가 | 주요 증권사 12만 원 ~ 16만 원 상향 제시 |

| 핵심 키워드 | SMR 공장 착공, 가스터빈 미국 수출, 체코 원전 본계약 |

현재 두산에너빌리티는 대다수의 장기 투자자들이 수익 구간에 진입해 있습니다. 다만 밸류에이션 리레이팅이 진행 중인 만큼, 단기 흔들림에 일희일비하기보다 ‘에너지 패러다임의 전환’이라는 큰 그림을 볼 때입니다.

토마토시스템 장기투자자인 저로써는 너무 부러워요…

- 조정은 기회:

🚩 당일 이슈 정리

- 체코 원전 설비 공급: 3,200억 규모 증기터빈 계약으로 수주 가시성 확보 (출처: 이데일리)

- 증권가 목표가 상향: 교보증권 11.3만 원, 대신증권 등 밸류업 국면 진입 평가 (출처: 대신증권)

- 박정원 회장 현장 경영: 창원 사업장 가스터빈 제작 점검을 통한 사업 가속화 의지 표명 (출처: 연합뉴스)

두산에너빌리티,종목분석,주식투자일기,원전주,SMR,가스터빈,코스피분석,52주신고가,수주잭팟,팀코리아,JSCC2020

10만 원이라는 상징적인 고지를 점령한 두산에너빌리티! 이제는 ’10만 전자’보다 ’10만 에너빌리티’가 더 익숙해질 것 같습니다.