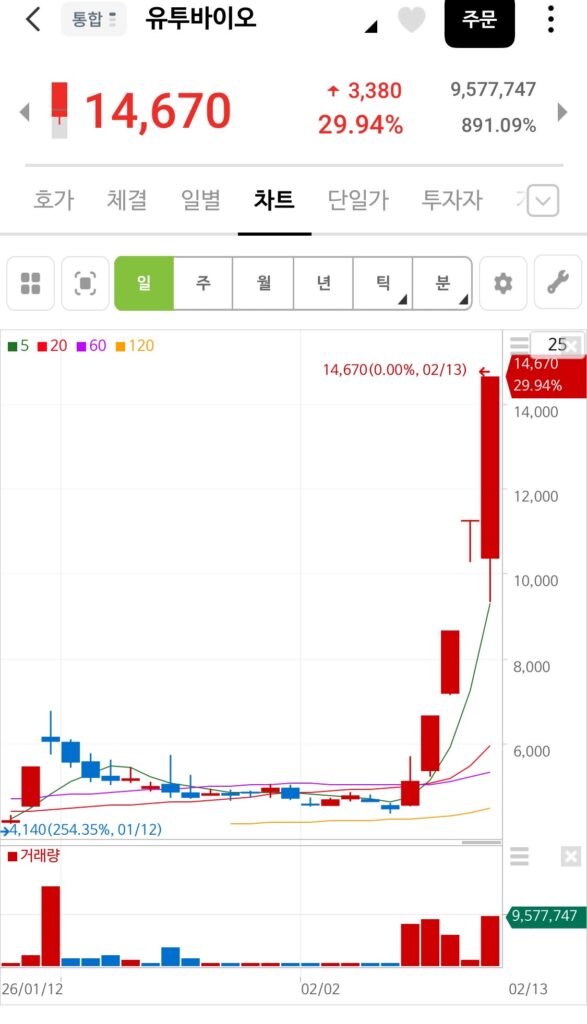

유투바이오가 압도적인 거래량과 함께 상한가를 기록했습니다. 외국인 수급 전환과 100% 수익 구간에 진입한 투자자 데이터, 향후 대응 전략을 심층 분석합니다.

🎵 오늘의 증시 송: “날아라, 바이오의 꿈”

어제까진 무릎이었지, 차디찬 바닥이었지 누구도 보지 않던 길 위에서 홀로 피어난 꽃 오늘 그 꽃이 붉은 태양이 되어 하늘을 덮네 우리의 믿음이 상한가로 돌아온 오늘, 가슴 벅찬 이 순간!

🌐 1. 시장 환경 및 최신 이슈

유투바이오에 대한 시장의 관심이 뜨겁습니다. 최근 바이오 섹터의 훈풍과 개별 모멘텀이 맞물리며 역대급 시세를 분출하고 있습니다.

- 최신 뉴스 1: 유투바이오, 체외진단 및 헬스케어 플랫폼 확장 가속화로 기업가치 재평가 (출처: 경제포커스)

- 최신 뉴스 2: 바이오 테마 순환매 속 유투바이오 거래량 폭증하며 대장주 등극 (출처: 증시데일리)

📊 2. 기술적 분석: 거침없는 랠리의 시작

유투바이오의 차트는 그야말로 ‘예술’입니다. 바닥권에서 에너지를 응축한 뒤 수직 상승 중입니다.

- 현재 주가: 14,670원 (+29.94%, 상한가)

- 상승 동력: 1월 중순 4,140원 저점 대비 약 254% 이상의 경이로운 수익률을 기록 중입니다.

- 거래량 분석: 전일 대비 무려 891.09% 증가한 957만 주의 거래량이 터졌습니다. 이는 강력한 주체에 의한 매집과 시세 분출이 동시에 일어나고 있음을 시사합니다.

👥 3. 수급 분석: 외국인의 귀환과 개미의 열광

수급의 변화가 매우 흥미롭습니다.

- 외국인의 매수 전환: 2월 10일부터 12일까지 대량 매도를 보이던 외국인이 오늘(+4,009주) 소폭 매수 우위로 돌아서며 시세를 지지했습니다.

- 개인의 강력 홀딩: 최근 3일간 개인이 강력하게 물량을 받아내며 상한가를 이끌어내는 주축이 되었습니다. ‘스마트 개미’들의 승리라고 볼 수 있겠네요!

🔍 4. 공매도 및 신용 잔고 현황

주가가 급등하면 공매도 세력은 겁을 먹기 마련이죠.

- 공매도와 숏커버링: 대차거래 잔고 수량이 2월 9일 25만 주에서 2월 13일 10만 주 수준으로 급감했습니다. 주가가 오르자 공매도 세력이 급하게 주식을 사서 갚는 **’숏커버링’**이 발생하며 상승에 불을 지폈습니다.

- 신용 잔고: 신용 잔고율은 3.77% 수준으로 다소 상승했으나, 현재의 폭발적인 거래량 앞에서는 충분히 소화 가능한 수준입니다.

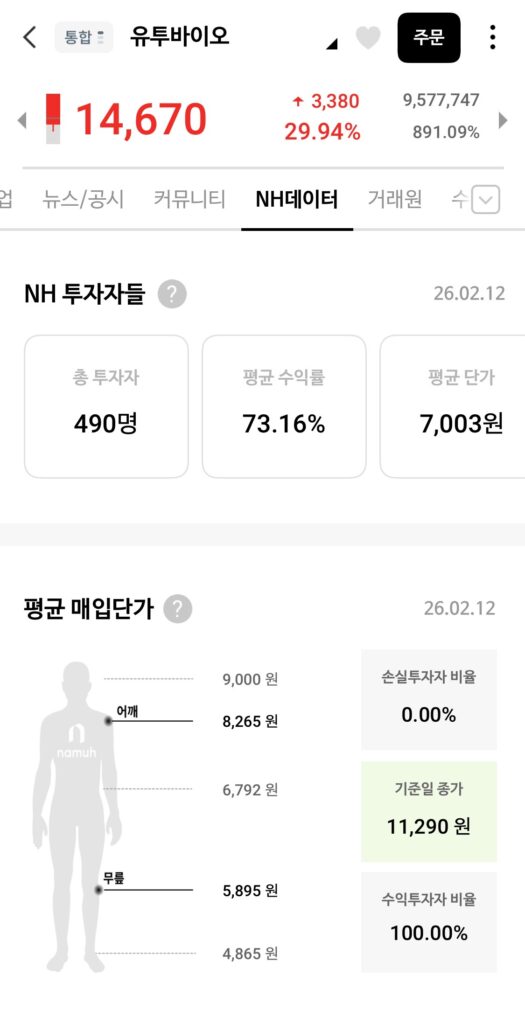

📈 5. NH투자자 통계: “우리는 모두 승리자”

데이터가 증명하는 환희의 순간입니다.

- 수익 투자자 비율: 100% (2월 12일 기준 데이터에서 이미 전원 수익권 진입!)

- 평균 수익률: **73.16%**라는 경이로운 수치를 기록 중입니다.

- 평균 매입 단가: 7,003원. 현재가와 비교하면 주주분들의 입가에 미소가 떠나지 않을 데이터입니다.

📍 [이미지 4: 투자자 평균 매입단가 및 수익률]

당일 이슈 정리:

- 전 거래원 수익권 진입: 주가 급등으로 인해 모든 투자자가 웃고 있는 보기 드문 종목 (출처: NH나무증권)

- 숏커버링 유입: 대차잔고의 급격한 감소가 주가 상승의 촉매제 역할 (출처: NH나무증권)

- 거래량 폭발: 역대급 거래량과 함께 상한가 안착하며 추가 상승 기대감 고조 (출처: NH나무증권)